Contributi a fondo perduto: tra i requisiti pesa molto il fatturato

Ecco alcune indicazioni sui contributi a fondo perduto e sul calcolo di ricavi o compensi ai fini del tetto massimo e del calo di fatturato.

Ecco alcune indicazioni sui contributi a fondo perduto e sul calcolo di ricavi o compensi ai fini del tetto massimo e del calo di fatturato.

Nei giorni scorsi la guida dell’Agenzia delle Entrate ha fornito tutte le indicazioni utili per quanto riguarda i nuovi contributi a fondo perduto.

Si è delineata una panoramica completa su modalità, tempistiche e tutti i passi da compiere per richiedere e ottenere il bonus. Adesso si fa luce sui paletti per i contributi a fondo perduto, in particolare sul rapporto tra requisiti e fatturato.

Contributi a fondo perduto: requisiti e fatturato

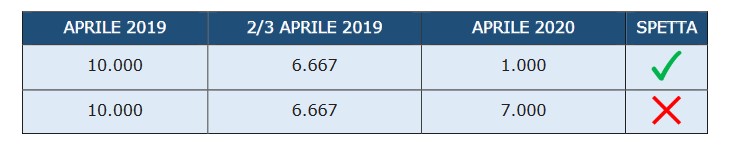

Fra i requisiti previsti dall’articolo 25 del dl 34/2020 c’è quello sul fatturato 2019.

Ricordiamo che in particolare, il contributo spetta ai titolari di partita Iva, che esercitano attività d’impresa e di lavoro autonomo o che sono titolari di reddito agrario, ed è commisurato alla diminuzione di fatturato subita a causa dell’emergenza epidemiologica.

Infatti per ottenere l’erogazione è inoltre necessario che l‘ammontare del fatturato e dei corrispettivi del mese di aprile 2020 inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019.

L’applicazione del contributo

Nel caso 1 (soggetto richiedente che ha iniziato l’attività prima del 1° gennaio 2019 e chenon si trova in uno dei Comuni colpiti da eventi calamitosi con stato di emergenza in atto alla datadel 31 gennaio 2020), in merito al requisito della diminuzione del fatturato e dei corrispettivi, si consideri lo schema che segue:

Per quanto riguarda la determinazione dell’ammontare del fatturato e dei corrispettivi dei mesi di aprile 2020 e aprile 2019 occorre far riferimento alla data di effettuazione delle operazioni di cessione dei beni e di prestazione dei servizi.

Per quanto riguarda la determinazione dell’ammontare del fatturato e dei corrispettivi dei mesi di aprile 2020 e aprile 2019 occorre far riferimento alla data di effettuazione delle operazioni di cessione dei beni e di prestazione dei servizi.

Pertanto, andranno considerate le fatture con data ricadente nel mese di aprile. E, in caso di fatture differite, occorrerà far riferimento alla data del DDT (cessioni di beni) o del documento equipollente (prestazioni di servizio).

Nel caso dell’erede che ha proseguito l’attività di un contribuente deceduto con decorrenza successiva al 30 aprile 2020, l’ammontare del fatturato e dei corrispettivi di aprile 2019 e aprile 2020 sarà determinato con riferimento alla partita Iva del deceduto.

Se la decorrenza cade tra il 1° aprile 2019 e il 30 aprile 2020, l’ammontare del fatturato e dei corrispettivi di aprile 2019 e aprile 2020 sarà determinato con riferimento ad entrambe le partite Iva del deceduto e dell’erede.

L’ammontare dei contributi

L’ammontare del contributo è determinato applicando una diversa percentuale alla differenza tra l’importo del fatturato e dei corrispettivi del mese di aprile 2020 e l’analogo importo del mese diaprile 2019.

Le percentuali previste sono le seguenti:

- 1.20%, se i ricavi e i compensi dell’anno 2019 sono inferiori o pari a 400.000 euro

- 2.15%, se i ricavi e i compensi dell’anno 2019 superano i 400.000 euro ma non l’importo di 1.000.000di euro

- 3.10%, se i ricavi e i compensi dell’anno 2019 superano 1.000.000di euro ma non l’importo di 5.000.000 euro.

Il contributo è comunque riconosciuto:

- per un importo non inferiore a 1.000 euro per le persone fisiche

- e a 2.000 euro per i soggetti diversi dalle persone fisiche.

Fonte: articolo di redazione lentepubblica.it

Continua a leggere...

Notizie più lette