IMU – TASI 2017, regole sul ravvedimento operoso

In caso di omessa o insufficiente versamento della Tasi o dell’Imu i contribuenti possono regolarizzare la violazione del tributo con il ravvedimento operoso previsto dall’articolo 13 del decreto legislativo 472/1997.

In caso di omessa o insufficiente versamento della Tasi o dell’Imu i contribuenti possono regolarizzare la violazione del tributo con il ravvedimento operoso previsto dall’articolo 13 del decreto legislativo 472/1997.

Nei casi infatti in cui si oltrepassi il termine per il pagamento del tributo (acconto o saldo) è possibile effettuare il versamento dell’imposta dovuta maggiorata delle sanzioni ridotte e dei relativi interessi legali. Per fruire dell’Istituto e tuttavia è necessario “che la violazione non sia stata già constatata dagli organi competenti e comunque non siano iniziati accessi, ispezioni e verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati abbiano avuto formale conoscenza”. Dallo scorso anno però grazie alla Riforma del ravvedimento operoso prevista dal decreto legislativo 158/2015 le sanzioni sono state dimezzate per chi decide spontaneamente di regolarizzare la propria posizione.

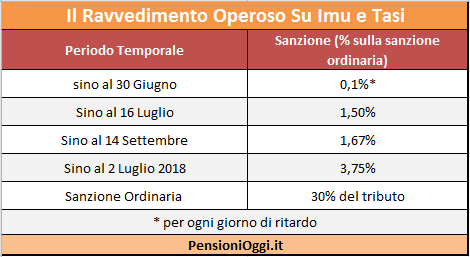

Dallo scorso anno, pertanto, con il ravvedimento operoso la sanzione ordinaria pari al 30 per cento del tributo viene ridotta allo 0,1 per cento per ogni giorno di ritardo per i primi 14 giorni dalla data del dovuto pagamento (cd. ravvedimento sprint); del 1,5 per cento fisso dal quindicesimo giorno di ritardo al trentesimo giorno (cioè sino al 16 Luglio 2017); e dell’1,67 per cento fisso dal trentunesimo giorno sino al 90° giorno (cioè sino al 14 Settembre 2017).

Dallo scorso anno, pertanto, con il ravvedimento operoso la sanzione ordinaria pari al 30 per cento del tributo viene ridotta allo 0,1 per cento per ogni giorno di ritardo per i primi 14 giorni dalla data del dovuto pagamento (cd. ravvedimento sprint); del 1,5 per cento fisso dal quindicesimo giorno di ritardo al trentesimo giorno (cioè sino al 16 Luglio 2017); e dell’1,67 per cento fisso dal trentunesimo giorno sino al 90° giorno (cioè sino al 14 Settembre 2017).

Infine si applica il 3,75% della sanzione se la regolarizzazione del pagamento avviene dal 15 settembre 2017 fino al termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione quindi, entro il 2 luglio 2018 (perchè il 30 giugno 2018 è un sabato), per l’omesso pagamento della prima rata Imu e Tasi 2017, scadente il 16 giugno 2017. Oltre alla sanzione ridotta dovranno poi essere versati gli interessi legali (pari allo 0,1% annuo (fino al 31 dicembre 2016 erano dello 0,2%, fino al 31 dicembre 2015 erano dello 0,5% e fino al 31 dicembre 2014 erano dell’1%) che vanno calcolati sull’imposta in proporzione ai giorni di ritardo (0,1%/ 365). In caso di ravvedimento, le sanzioni e gli interessi vanno versati sommandoli all’imposta e quindi si paga con lo stesso codice tributo.

Per l’Imu e la Tasi (come per la Tari), pertanto, non è possibile avvalersi del ravvedimento operoso dopo il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione. Dunque entro il prossimo 30 Giugno 2017 scade il termine per effettuare il ravvedimento operoso dell’imposta omessa nel 2016 (nell’acconto di giugno e/o nel saldo di dicembre 2016). Del pari, in caso di verifica da parte del Comune, la sanzione è sempre del 30%, senza la possibilità di applicare gli sconti del ravvedimento operoso. Nell’esercizio della sua potestà regolamentare il Comune può stabilire, comunque, altre ipotesi di ravvedimento operoso. Queste regole, in vigore dal primo gennaio 2016, sono applicabili anche per le violazioni commesse prima di tale data (anche per gli accertamenti già emessi, tranne quelli divenuti definitivi).

Fonte: Pensioni Oggi (www.pensionioggi.it) - articolo di Bernardo Diaz

Continua a leggere...

Notizie più lette