UNICO SC 2016: novità su investimenti in beni strumentali nuovi

Tra le novità annoveriamo, per il periodo d’imposta 2015, la disciplina che agevola le imprese che effettuano investimenti in beni materiali strumentali nuovi. La legge di stabilità 2016 ha previsto una maggiorazione del 40% per le quote di ammortamento e dei canoni di locazione finanziaria relativi ai suddetti investimenti effettuati dal 15 ottobre 2015 al 31 dicembre 2016 (“maxi ammortamento”). Il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria è indicato col codice “50” tra le “altre variazioni in diminuzione”. La disciplina prevede inoltre che, per le quote di ammortamento e i canoni di locazione finanziaria relativi al costo di acquisizione dei beni di cui all’articolo 164, comma 1, lettera b (autovetture, autocaravan e motocicli), per gli investimenti effettuati nel medesimo periodo, i limiti di deducibilità siano maggiorati del 40% (articolo 1, commi 91 e 92).

Tra le novità annoveriamo, per il periodo d’imposta 2015, la disciplina che agevola le imprese che effettuano investimenti in beni materiali strumentali nuovi. La legge di stabilità 2016 ha previsto una maggiorazione del 40% per le quote di ammortamento e dei canoni di locazione finanziaria relativi ai suddetti investimenti effettuati dal 15 ottobre 2015 al 31 dicembre 2016 (“maxi ammortamento”). Il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria è indicato col codice “50” tra le “altre variazioni in diminuzione”. La disciplina prevede inoltre che, per le quote di ammortamento e i canoni di locazione finanziaria relativi al costo di acquisizione dei beni di cui all’articolo 164, comma 1, lettera b (autovetture, autocaravan e motocicli), per gli investimenti effettuati nel medesimo periodo, i limiti di deducibilità siano maggiorati del 40% (articolo 1, commi 91 e 92).

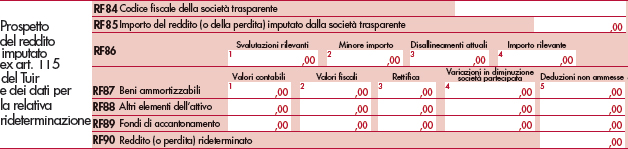

Tra le semplificazioni del quadro RF, notiamo l’eliminazione di due prospetti presenti nel precedente modello Unico Sc 2015. Il primo relativo alla “rideterminazione del reddito imputato ex art. 115 del TUIR” per i soci di società aderenti al regime di tassazione per trasparenza e il secondo relativo alla “rettifica dei valori fiscali ex art. 128 del TUIR” per le società controllate partecipanti alla tassazione di gruppo (consolidato nazionale), ai fini dell’applicazione della norma transitoria prevista dallo stesso articolo 128 del Tuir.

L’articolo 115 (introdotto dal 2004) prevede che, fino a concorrenza delle svalutazioni effetto delle rettifiche di valore di accantonamenti fiscalmente non riconosciuti (al netto delle rivalutazioni assoggettate a tassazione) dedotte nel periodo d’imposta antecedente dal quale ha effetto l’opzione e nei nove precedenti, i valori fiscali dell’attivo e del passivo della partecipata, se inferiori o superiori a quelli contabili, siano ridotti o aumentati delle predette svalutazioni. Quindi, il socio deve aver operato una svalutazione con rilevanza fiscale nei dieci periodi d’imposta antecedenti il regime di consolidato per effetto di perdite realizzate dalla partecipata per rettifiche di valore o accantonamenti a fondi non deducibili che hanno decrementato il valore contabile del patrimonio netto di tale società, ma non il corrispondente valore fiscale. Al termine del decennio, la norma non ha più efficacia (vedi anche circolare 49/2004).

UNICO SC – QUADRO RF

L’articolo 128 (introdotto anch’esso dal 2004) prevede che, fino a concorrenza delle svalutazioni effetto delle rettifiche di valore di accantonamenti fiscalmente non riconosciuti (al netto delle rivalutazioni assoggettate a tassazione) dedotte nel periodo d’imposta antecedente dal quale ha effetto l’opzione e nei nove precedenti dalla controllante o altra controllata, i valori fiscali dell’attivo e del passivo della partecipata, se inferiori o superiori a quelli contabili, siano ridotti o aumentati delle predette svalutazioni. Quindi, il socio della società consolidata deve aver operato una svalutazione con rilevanza fiscale nei dieci periodi d’imposta antecedenti il regime di consolidato per effetto di perdite realizzate dalla consolidata per rettifiche di valore o accantonamenti a fondi non deducibili che hanno decrementato il valore contabile del patrimonio netto di tale società, ma non il corrispondente valore fiscale. Al termine del decennio, quindi, anche in questa disciplina, la norma non ha più efficacia (vedi anche circolare 53/2004).

UNICO SC – QUADRO RF (2)

Un’ultima novità del quadro RF interessa gli enti creditizi. A seguito del decreto legislativo 156/2015 è stato modificato l’articolo 113 del Tuir, il quale prevede la possibilità, per i predetti enti, di optare per la non applicazione del regime pex di cui all’articolo 87 del Tuir (plusvalenze esenti dalla concorrenza alla formazione del reddito) alle partecipazioni acquisite nell’ambito degli interventi finalizzati al recupero di crediti o derivanti dalla conversione in azioni di nuova emissione dei crediti verso imprese in temporanea difficoltà finanziaria. L’opzione comporta, ai fini dell’applicazione degli articoli 101, comma 5, e 106 (perdite su crediti), da parte degli originari creditori, l’equiparazione ai crediti estinti o convertiti delle partecipazioni acquisite e delle quote di partecipazioni successivamente sottoscritte per effetto dell’esercizio del relativo diritto d’opzione, a condizione che il valore dei crediti convertiti sia trasferito alle azioni ricevute. L’ente creditizio che non intende applicare il regime deve darne informazione nel quadro RF, compilando la casella “Interpello”.

Il contribuente utilizza il codice “1” se non ha presentato l’istanza di interpello prevista dal comma 5 dell’articolo 113 del Tuir (ai sensi dell’articolo 11, comma 1, lettera b, dello Statuto dei diritti del contribuente), ovvero, indicando il codice “2” se, avendola presentata, ha ricevuto risposta negativa. Inoltre, dal primo periodo di accesso al regime fino a quello di fuoriuscita, deve dare indicazione di alcuni “elementi conoscitivi” ovvero l’ammontare dei componenti negativi dedotti e l’ammontare dei crediti convertiti, specificando se trattasi di azioni e/o strumenti partecipativi.

Fonte: Fisco Oggi, Rivista Telematica dell'Agenzia delle Entrate - articolo di Mario LeoneContinua a leggere...

Notizie più lette