I termini per l’approvazione di aliquote e tariffe dei tributi locali

Ecco quali sono i termini per l’approvazione di aliquote e tariffe dei tributi locali e quali sono i balzelli che fanno eccezione alla regola generale.

Ecco quali sono i termini per l’approvazione di aliquote e tariffe dei tributi locali e quali sono i balzelli che fanno eccezione alla regola generale.

Nell’ambito complesso della fiscalità locale, la definizione delle aliquote e tariffe rappresenta un processo che va oltre la mera determinazione di cifre e percentuali. Le dinamiche coinvolte richiedono un’attenta considerazione delle tempistiche e delle disposizioni normative che ne regolamentano l’approvazione.

L’elaborazione di tali tariffe, oltre ad essere un elemento centrale per la gestione finanziaria degli enti locali, è intrinsecamente legata a scadenze precise e a normative specifiche che delineano il quadro entro cui devono muoversi le autorità locali.

Indice dei contenuti

I termini per l’approvazione di aliquote e tariffe dei tributi locali

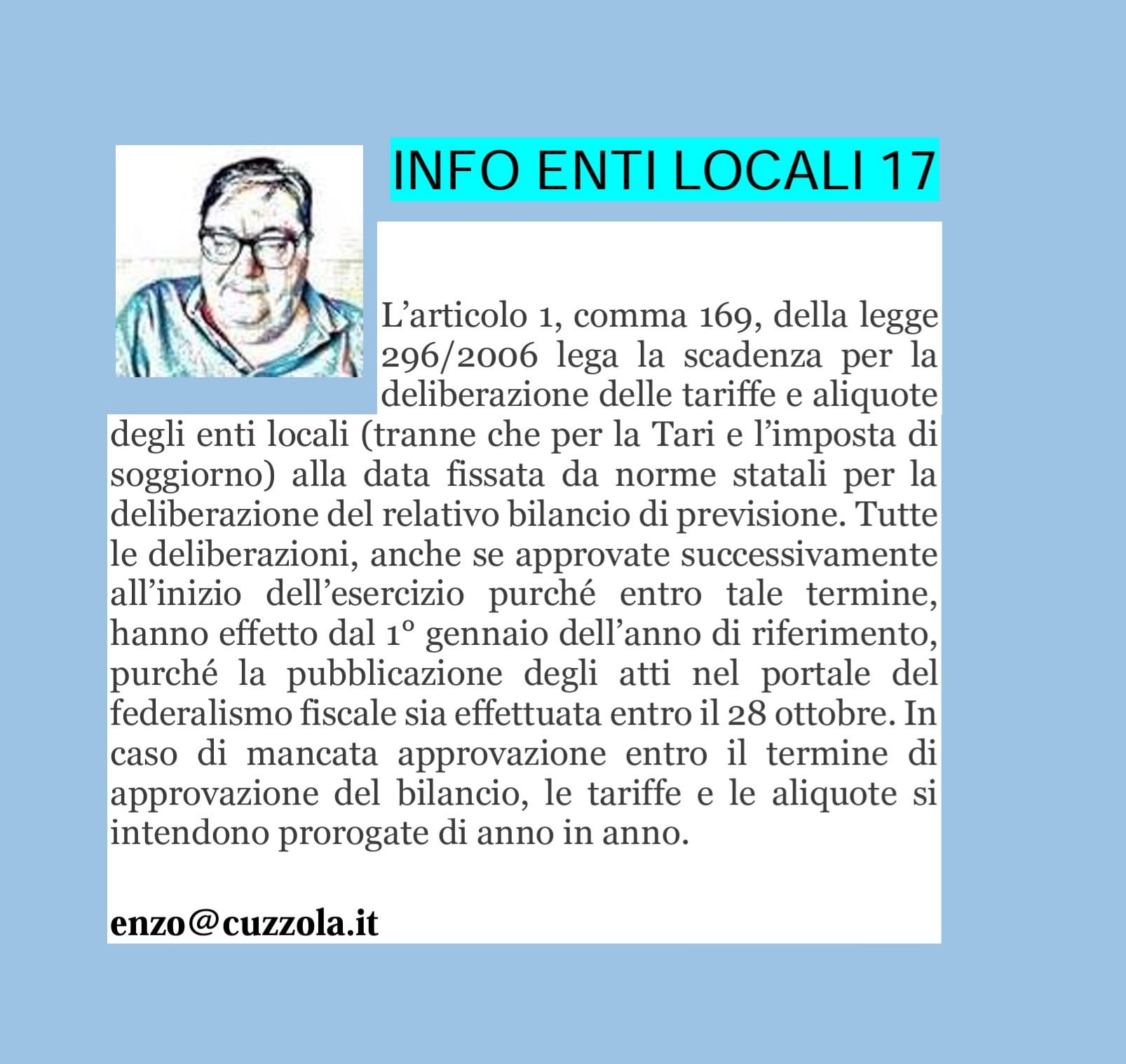

In ambito tributario locale, l’approvazione delle aliquote e tariffe segue precise tempistiche e disposizioni normative. L’articolo 1, comma 169, della legge 296/2006 stabilisce che la deliberazione delle tariffe e aliquote degli enti locali deve avvenire entro la data fissata dalle norme statali per il bilancio di previsione. Le deliberazioni, pur se adottate successivamente all’inizio dell’esercizio, hanno effetto dal 1° gennaio dell’anno di riferimento, a condizione che siano pubblicate entro il 28 ottobre nel portale del federalismo fiscale.

In caso di mancata approvazione entro il termine previsto per il bilancio, le tariffe e le aliquote vengono automaticamente prorogate di anno in anno.

Eccezioni: la Tari

Tuttavia, il Dl 228/2021, articolo 3, comma 5 quinqies, introduce una novità: a partire dall’esercizio 2022, i Comuni hanno la possibilità di approvare i piani finanziari del servizio di gestione dei rifiuti urbani, le tariffe e i regolamenti della Tari (Tassa sui Rifiuti) e della tariffa corrispettiva entro il 30 aprile di ogni anno.

Nel caso in cui la scadenza per il bilancio di previsione sia prorogata oltre il 30 aprile, il termine per l’approvazione di questi atti tributari coincide con quello del bilancio di previsione. Eventuali modifiche alla Tari o alla tariffa corrispettiva, apportate dopo l’approvazione del bilancio, devono essere effettuate durante la prima variazione utile.

Entro lo stesso termine (30 aprile), i Comuni devono approvare il piano finanziario del servizio integrato di gestione dei rifiuti, condizione preliminare per la deliberazione delle tariffe del tributo. La pubblicazione di queste ultime entro il 28 ottobre nel portale del federalismo fiscale è essenziale per la loro efficacia, richiedendo l’invio telematico al Dipartimento delle finanze entro il 14 ottobre.

Se la scadenza per il versamento della Tari è prima del 1° dicembre, il contribuente effettua il pagamento in base agli atti applicabili per l’anno precedente. Nel caso di scadenza successiva al 1° dicembre, si applicano le nuove tariffe pubblicate entro il 28 ottobre, con conguaglio sulla differenza. La mancata pubblicazione entro il 28 ottobre comporta l’applicazione degli atti dell’anno precedente.

Eccezioni: l’imposta di soggiorno

A partire dal 2017, gli enti che possono applicare l’imposta di soggiorno o il contributo di soggiorno hanno la facoltà di istituire o modificare il tributo anche in deroga al termine per l’approvazione del bilancio. Le deliberazioni modificative producono effetto dal primo giorno del secondo mese successivo alla loro pubblicazione sul portale del federalismo fiscale, avvenuta entro quindici giorni lavorativi dalla data di inserimento.

Modifiche volte al ripristino degli equilibri finanziari

La modifica delle aliquote e tariffe di tutti i tributi comunali è sempre consentita nell’ambito delle misure volte al ripristino degli equilibri finanziari, da adottare almeno una volta entro il 31 luglio di ogni anno. Con l’articolo 13, comma 5-bis, del Dl 4/2022, si chiarisce che eventuali modifiche non richiedono la riapprovazione del bilancio, ma una semplice modifica di quello già approvato, da attuarsi nella prima variazione utile.

L’infografica del Dott. Enzo Cuzzola

Qui di seguito trovate l’infografica che riassume in “pillole” la sentenza appena analizzata, a cura del Dott. Enzo Cuzzola, esperto in fiscalità degli enti pubblici, consulente e revisore di enti locali.

Fonte: articolo della redazione, infografica a cura del dott. Enzo Cuzzola

Continua a leggere...

Notizie più lette